Data Governance Insights: Aktuelle Entwicklungen und Best Practices in der Datenverwaltung

Willkommen bei Data Governance News, Ihrer zentralen Anlaufstelle für die neuesten Informationen und fundierten Berichte über die Welt der Datenverwaltung. Hier bieten wir Ihnen umfassende Einblicke in die neuesten Entwicklungen, Technologien und Best Practices im Bereich Data Governance und decken die wichtigsten untergeordneten Themen ab.

Neueste Entwicklungen und Forschung

Unsere Berichterstattung umfasst die aktuellsten wissenschaftlichen Erkenntnisse und technischen Fortschritte im Bereich der Datenverwaltung. Erfahren Sie mehr über innovative Ansätze zur Sicherstellung der Datenqualität, Integrität und Verfügbarkeit, die Unternehmen dabei helfen, ihre Daten als strategischen Vorteil zu nutzen.

Datenrichtlinien und Compliance

Data Governance News beleuchtet die neuesten gesetzlichen Anforderungen und regulatorischen Entwicklungen, die die Datenverwaltung betreffen. Bleiben Sie auf dem Laufenden über neue Compliance-Richtlinien, Datenschutzgesetze wie die DSGVO und deren Auswirkungen auf Unternehmen weltweit.

Datensicherheit und Datenschutz

Ein zentraler Bestandteil der Data Governance ist die Datensicherheit und der Schutz personenbezogener Daten. Wir informieren Sie über Best Practices zur Sicherstellung der Datensicherheit, Schutz vor Cyberangriffen und Maßnahmen zur Einhaltung von Datenschutzvorschriften.

Datenqualität und -integrität

Erfahren Sie, wie Unternehmen die Genauigkeit, Konsistenz und Verlässlichkeit ihrer Daten sicherstellen. Unsere Berichterstattung bietet tiefgehende Einblicke in Methoden zur Datenbereinigung, Datenqualitätsmetriken und Tools zur Überwachung und Verbesserung der Datenqualität.

Datenzugriffsmanagement

Lesen Sie über Strategien und Technologien zur Verwaltung des Datenzugriffs. Erfahren Sie, wie Unternehmen sicherstellen, dass nur autorisierte Personen Zugriff auf sensible Daten haben, und wie Rollen- und Berechtigungsmanagement effektiv umgesetzt wird.

Metadatenmanagement

Entdecken Sie die Bedeutung des Metadatenmanagements für eine erfolgreiche Data Governance. Wir stellen Ihnen Ansätze und Tools zur Verwaltung und Nutzung von Metadaten vor, die helfen, Datenressourcen besser zu verstehen und zu organisieren.

Datenkataloge und -linien

Ein weiterer wichtiger Aspekt der Data Governance ist das Management von Datenkatalogen und Datenlinien. Erfahren Sie, wie Unternehmen ihre Datenbestände dokumentieren und nachvollziehbar machen, um Transparenz und Datenverfügbarkeit zu verbessern.

Technologien und Tools

Erfahren Sie mehr über die neuesten Technologien und Tools, die Unternehmen bei der effektiven Verwaltung ihrer Daten unterstützen. Von Data Governance Plattformen bis hin zu speziellen Tools für Datenqualität, Datenkataloge und Metadatenmanagement – wir stellen Ihnen die wichtigsten Innovationen vor.

Strategien und Best Practices

Unsere Berichterstattung bietet tiefgehende Einblicke in bewährte Strategien und Best Practices für eine erfolgreiche Datenverwaltung. Lernen Sie von erfolgreichen Implementierungen und erfahren Sie, welche Methoden und Ansätze sich in der Praxis bewährt haben.

Interviews und Expertenmeinungen

Lesen Sie exklusive Interviews mit führenden Experten im Bereich Data Governance. Erfahren Sie aus erster Hand, wie Datenprofis die Herausforderungen und Chancen der Datenverwaltung sehen und welche Strategien sie empfehlen.

Markttrends und Analysen

Bleiben Sie auf dem Laufenden über die neuesten Markttrends und wirtschaftlichen Auswirkungen von Data Governance. Unsere Expertenanalysen bieten Ihnen wertvolle Einblicke in Marktbewegungen, Investitionstrends und die strategischen Entscheidungen führender Unternehmen.

Konferenzen und Veranstaltungen

Erhalten Sie umfassende Berichte über wichtige Konferenzen, Branchenveranstaltungen und Workshops im Bereich Data Governance. Bleiben Sie informiert über die Diskussionen und Präsentationen, die die Landschaft der Datenverwaltung prägen.

Fallstudien und Best Practices

Lernen Sie aus detaillierten Fallstudien und Best Practices, wie Unternehmen ihre Data Governance-Programme erfolgreich implementiert haben. Diese Praxisbeispiele bieten wertvolle Einblicke und praktische Tipps für die Umsetzung eigener Data Governance-Initiativen.

Data Governance News ist Ihre unverzichtbare Ressource für alles, was Sie über die Verwaltung und Nutzung von Daten wissen müssen. Bleiben Sie informiert und an der Spitze der Datenverwaltung mit Data Governance News!

DSGVO – Die Europäische Datenschutz-Grundverordnung, kurz DSGVO, schützt seit einiger Zeit die Daten von europäischen Bürgern. Für die Unternehmen ist die Regelung vor allem mit viel Aufwand verbunden – und mit Nachteilen im internationalen Wettbewerb, wie eine neue Studie des Instituts der deutschen Wirtschaft (IW) zeigt.

Rund ein Drittel der Unternehmen in Deutschland hat nach eigenen Angaben Wettbewerbsnachteile durch die DSGVO. Vor allem im Konkurrenzkampf mit internationalen Firmen, die sich außerhalb der EU nicht an die DSGVO halten müssen, ist das spürbar, zeigt eine IW-Studie, für die 862 Unternehmen befragt wurden. Besonders Industriedienstleister haben mit der DSGVO zu kämpfen: 37 Prozent von ihnen fühlen sich nach eigenen Angaben benachteiligt. Firmen aus dem Handwerk scheinen weniger Probleme mit dem Gesetz zu haben, hier berichten nur 29 Prozent von Nachteilen.

Unternehmen kritisieren vor allem den hohen Aufwand, der nötig ist, um die Verordnung umzusetzen und einzuhalten, außerdem enthält sie zum Teil strengere Regelungen als das Bundesdatenschutzgesetz. Bemerkbar macht sich das beispielsweise im Marketing: Für personalisierte Onlinewerbung müssen die Unternehmen in der Regel erst die Einwilligung der Kunden einholen. Ein weiterer Nachteil sind die potenziell drakonischen Strafen, die bei vielen Unternehmen zu Rechtsunsicherheit führen.

Digitale Unternehmen sehen Vorteile

Immerhin: Fünf Prozent der Unternehmen sehen auch Vorteile in der DSGVO. Am häufigsten nannten die Unternehmen die Chance auf mehr Gewinn. Denn Kunden, für die der Datenschutz besonders wichtig ist, könnten sich nun eher für ein Unternehmen entscheiden, das sich an die DSGVO und damit an hohe Datenschutzstandards halten muss. Auffällig ist, dass digitalisierte und innovative Unternehmen die DSGVO eher als vorteilhaft empfinden, obwohl sie gleichzeitig den Aufwand der Umsetzung als höher einschätzen. „Diese zukunftsgerichteten Unternehmen sind eher vom positiven Charakter der DSGVO überzeugt. Das zeigt, dass ein hohes Datenschutzniveau auch aus wirtschaftlicher Perspektive wichtig und richtig ist“, so Studienautorin Barbara Engels. Um Wettbewerbsnachteile zu verringern, sollte das Modell DSGVO auch außerhalb der EU gelten. „Die Politik sollte versuchen, die DSGVO als internationalen Standard zu etablieren“, sagt Co-Autor Marc Scheufen. Kalifornien hat sich beispielsweise schon an der europäischen Regelung orientiert: 2018 hat der US-Bundestaat ein Gesetz beschlossen, das die DSGVO als Vorbild hat.

DSGVO – Seit fast einem Jahr ist die EU-Datenschutz-Grundverordnung (EU-DSGVO) in Kraft.

Doch laut aktueller Umfrage* der Deutschsprachigen SAP-Anwendergruppe e. V. (DSAG), entsprechen noch immer nicht alle Unternehmen der Verordnung. Lediglich 12 Prozent (Oktober 2017: 4 Prozent) der befragten Unternehmen sollen bisher vollständig die Anforderungen der Verordnung erfüllt haben.

Knapp 83 Prozent (Oktober 2017: 66 Prozent) der befragten DSAG-Mitglieder haben einige Vorbereitungen getroffen, sind aber noch nicht komplett EU-DSGVO-konform. Für Ralf Peters, DSAG-Fachvorstand Anwendungsportfolio, ist das Ergebnis ein Jahr nach Inkrafttreten der EU-DSGVO keine Überraschung: „Wir wissen, dass sich viele unserer Mitgliedsunternehmen schon vor längerer Zeit auf den Weg gemacht haben, sich datenschutzkonform aufzustellen. Einige haben ein- oder zweijährige Projekte durchgeführt, um die EU-DSGVO zu implementieren.“ Erfolgsmeldungen seien aber vor allem von Großunternehmen zu hören, die entsprechende Mittel besäßen. Daher schätzt Ralf Peters, dass diese Unternehmen das Gros der zwölf Prozent (Oktober 2017: 4 Prozent) ausmachen, die inzwischen EU-DSGVO-konform sind.

Insgesamt hält der DSAG-Fachvorstand die Zahl der Unternehmen, die vollständig der Verordnung entsprechen, aber für deutlich zu niedrig. Insbesondere vor dem Hintergrund, dass sich die Voraussetzungen, unter denen Daten verarbeitet werden dürfen, durch die EU-DSGVO eigentlich kaum verändert hätten. „Lediglich zwei Aspekte sind neu. Erstens müssen Unternehmen jetzt für alle in der Grundverordnung vorgesehenen Verarbeitungen von Daten die geforderten Voraussetzungen nachweisen und diese umsetzen. Die Dokumentationspflichten sind gewachsen“, erläutert Ralf Peters. Zweitens habe die umfangreiche mediale Berichterstattung zur Einführung der EU-DSGVO speziell die Auskunftsrechte in den Vordergrund gerückt. Das führe zu vermehrten Anfragen zu diesem Thema und seitens der Unternehmen zu einem entsprechend erhöhten Aufwand, um der Informationspflicht gerecht zu werden.

Insgesamt 77 Prozent der Befragten (Oktober 2017: 43 Prozent) haben zusätzliche Investitionen getätigt, um die EU-Datenschutz-Grundverordnung umzusetzen. 82 Prozent (Oktober 2017: 54 Prozent) der Unternehmen, die investiert haben, steckten laut Umfrage zusätzlich Geld in die IT-Beratung. Zudem haben etwa 50 Prozent (Oktober 2017: 40 Prozent) in Non-IT-Beratung investiert, knapp 27 Prozent in IT-Lizenzen (Oktober 2017: 14 Prozent) und etwa 17 Prozent (Oktober 2017: 18 Prozent) in sonstige Bereiche wie Hardware, Datenschutzsoftware oder Personal.

Auch in Zukunft stehen bei 72 Prozent der befragten Unternehmen weitere Investitionen in IT-Beratung, bei 39 Prozent in Non-IT-Beratung und bei 18 Prozent in IT-Lizenzen an. „Die Investitionsbereitschaft ist nach wie vor hoch. Daraus lässt sich schließen, dass das Schreckgespenst EU-DSGVO für viele noch nicht gebannt und die Angst vor Abmahnungen und Sanktionen durchaus in den Köpfen ist“, ordnet Ralf Peters ein.

Anwender fordern mehr Unterstützung von SAP

Bei fast 67 Prozent der befragten Unternehmen sind die Wege für die Auskunft und Benachrichtigung der betroffenen natürlichen Personen festgelegt und bereits betriebliche Übung. Und lediglich 13 Prozent haben in ihrem Unternehmen eine Datenschutzverletzung entdeckt und der Aufsichtsbehörde gemeldet. „Das zeigt, dass die Unternehmen, wenngleich sie vielleicht noch nicht alle zu 100 Prozent konform sind, doch auf einem guten Weg sind“, sagt Ralf Peters. Dazu habe auch die DSAG ihren Teil beigetragen und werde dies auch künftig weiterhin tun. Beispielsweise mit einem Informationstag am 05.06.2019 zum Thema „Datenschutz mit SAP: 1 Jahr EU-DSGVO“ in St. Leon-Rot, der mit Unterstützung von SAP in St. Leon-Rot ausgerichtet wird. „Laut Umfrage-Ergebnis fühlen sich derzeit knapp 49 Prozent der Befragten bei diesem Thema von der DSAG ausreichend begleitet. Hier möchten wir ansetzen und weiter für Aufklärung sorgen“, erläutert der DSAG-Fachvorstand.

Weniger positiv fällt das Ergebnis hinsichtlich der Unterstützung von SAP aus. Hier sehen die Mitglieder weiterhin Nachholbedarf. Während nur etwa 17 Prozent (Oktober 2017: 11 Prozent) der Befragten mit der Unterstützung durch SAP sehr zufrieden oder zufrieden sind, erwarten etwa 69 Prozent (Oktober 2017: 72 Prozent) mehr. Sie sind nur mäßig oder gar nicht zufrieden mit dem, was SAP bezogen auf die Umsetzung der Datenschutz-Grundverordnung im SAP-System bietet. DSAG und SAP führen bei diesem Thema ihre bewährte Partnerschaft fort. In verschiedenen DSAG-Gremien werden die Anforderungen der Mitglieder an die SAP-Lösungen diskutiert und in konstruktiv-kritischem Dialog erörtert.

*Erhebungsgrundlage der Umfrage

Die DSAG hat im März 2019 eine Online-Umfrage bei 105 Mitgliedspersonen durchgeführt. Zum Vergleich wurde im Oktober 2017 eine Online-Umfrage bei 158 Mitgliedspersonen durchgeführt.

Quelle: DSAG

Über DSAG

Die Deutschsprachige SAP-Anwendergruppe e. V. (DSAG) ist einer der einflussreichsten Anwenderverbände der Welt. Mehr als 60.000 Mitglieder aus über 3.500 Unternehmen bilden ein starkes Netzwerk, das sich vom Mittelstand bis zum DAX-Konzern und über alle wirtschaftlichen Branchen in Deutschland, Österreich und der Schweiz (DACH) erstreckt. Auf Basis dieser Reichweite gewinnt der Industrieverband fundierte Einblicke in die digitalen Herausforderungen im DACH-Markt. Die DSAG nutzt diesen Wissensvorsprung, um die Interessen der SAP-Anwender zu vertreten und ihren Mitgliedern den Weg in die Digitalisierung zu ebnen. Weitere Informationen finden Sie unter: www.dsag.de, www.dsag.at, www.dsag-ev.ch

Mit den gestern beschlossenen „Leitlinien zur Verarbeitung personenbezogener Daten auf Grundlage des Art. 6 Abs. 1 b DSGVO im Kontext von Online-Dienstleistungen“ beschränkt der Europäische Datenschutzausschuss die Möglichkeit für Unternehmen, die Verarbeitung von Daten der Nutzerinnen und Nutzer auf die Rechtsgrundlage „Vertragserfüllung“ zu stützen.

Der Bundesbeauftragte für den Datenschutz und die Informationsfreiheit, Ulrich Kelber, begrüßt die Annahme der Leitlinien ausdrücklich: Die DSGVO stellt zu Recht strenge Voraussetzungen an die Zulässigkeit einer Einwilligung auf. Es kann nicht sein, dass Unternehmen, wie beispielsweise die Anbieter sozialer Netzwerke, dazu übergehen, dies zu umgehen, indem sie Datenverarbeitungen, die eigentlich nichts mit der Erbringung eines Online-Dienstes zu tun haben, in den Vertragstext mit aufnehmen. Die jetzt beschlossenen Leitlinien erschweren ein solches Vorgehen deutlich und stärken somit die datenschutzrechtliche Selbstbestimmung der Bürgerinnen und Bürger.

Nach Art. 6 Abs. 1 b DSGVO ist die Verarbeitung personenbezogener Daten zulässig, soweit sie zur Vertragserfüllung erforderlich ist. In den neuen Leitlinien wird klargestellt, dass es zur Beurteilung dessen, ob eine Datenverarbeitung zur Vertragserfüllung erforderlich ist, nicht allein darauf ankommt, was im Vertrag vereinbart wurde. Vielmehr ist eine wertende Entscheidung unter Berücksichtigung der in Art. 5 DSGVO niedergelegten Datenschutzgrundsätze wie Sparsamkeit, Fairness und Transparenz notwendig. Beispielsweise kann eine Datenverarbeitung für Zwecke der personenbezogenen Onlinewerbung danach grundsätzlich nicht auf die Rechtsgrundlage „Vertragserfüllung“ gestützt werden.

Das Papier kann in den nächsten Wochen von interessierten Stellen im Rahmen einer öffentlichen Konsultation kommentiert werden.

Quelle: Der Bundesbeauftragte für den Datenschutz und die Informationsfreiheit

Der Bayerische Landesbeauftragte für den Datenschutz veröffentlicht die „Bayerische Blacklist“ zur Datenschutz-Folgenabschätzung mit umfangreichem Begleitmaterial.

Mit Einführung der Datenschutz-Grundverordnung – DSGVO wurde das für die Tätigkeit der bayerischen Behörden maßgebliche Datenschutzrecht 2018 grundlegend reformiert. Bekannte und bewährte Regelungen des alten Rechts stehen seither neben noch ungewohnten Bestimmungen, die in der Verwaltungspraxis erst einmal „ankommen“ müssen – auch, weil Arbeitsabläufe anzupassen und Erfahrungen neu zu gewinnen sind.

DSGVO – Die Datenschutz-Folgenabschätzung gab es im alten Recht nicht. Schon vor der Datenschutzreform 2018 waren Behörden, die personenbezogene Daten verarbeiten, aber verpflichtet, für ein ausreichendes Maß an Datensicherheit zu sorgen. Hat eine Datenverarbeitung voraussichtlich ein hohes Risiko für die Rechte und Freiheiten natürlicher Personen zur Folge, muss der für sie Verantwortliche nach dem neuen Recht nun eine Datenschutz-Folgenabschätzung durchführen. DSGVO – Dabei erarbeitet er strukturiert eine Beschreibung der Risiken und setzt ihnen geeignete technische und organisatorische Maßnahmen entgegen.

DSGVO – Bayerische Behörden sind für zahllose Datenverarbeitungen verantwortlich. Darunter können sich auch solche Verarbeitungen befinden, die einer Datenschutz-Folgenabschätzung bedürfen. Um die Identifizierung dieser „Hochrisiko-Verarbeitungen“ zu erleichtern, habe ich heute die „Bayerische Blacklist“ veröffentlicht, welche die wichtigsten Fälle aufzählt. Dazu bin ich nach der Datenschutz-Grundverordnung im Übrigen verpflichtet. DSGVO – Zur Unterstützung der bayerischen Behörden habe ich außerdem meine bereits Mitte Mai 2018 veröffentlichte Orientierungshilfe „Datenschutz-Folgenabschätzung“ überarbeitet und um ein neues, ausführliches Arbeitspapier zur Methodik ergänzt. Eine Fallstudie zeigt hier beispielhaft, wie eine Datenschutz-Folgenabschätzung IT-gestützt effektiv und effizient erarbeitet werden kann. Sie illustriert zugleich den Nutzen, den dieses Instrument im Rahmen eines geordneten Risikomanagements hat.

DSGVO – Die „Bayerische Blacklist“, die aktualisierte Orientierungshilfe mit dem zugehörigen neuen Arbeitspapier sowie die im Rahmen der Fallstudie eingesetzte Software – eine deutsche Version des bewährten, von der französischen Datenschutz-Aufsichtsbehörde herausgegebenen PIA-Tools – stehen seit heute auf meiner Homepage https://www.datenschutz-bayern.de in der Rubrik „Datenschutzreform 2018“ zum kostenlosen Download bereit. Prof. Dr. Thomas Petri: „Die Datenschutz-Folgenabschätzung ist ein wichtiges Instrument, um die Rechte und Freiheiten natürlicher Personen bei Datenverarbeitungen mit voraussichtlich hohem Risiko zu schützen. Meine Beratungspraxis hat allerdings gezeigt, dass bei vielen bayerischen öffentlichen Stellen immer noch große Unsicherheiten bestehen, wann und wie eine Datenschutz-Folgenabschätzung genau durchzuführen ist. Mit der ‚Bayerischen Blacklist‘ und dem umfangreichen Begleitmaterial möchte ich hier Hilfe und Orientierung für die behördliche Praxis bieten.“

Prof. Dr. Thomas Petri

Der Bayerische Landesbeauftragte für den Datenschutz kontrolliert bei den bayerischen öffentlichen Stellen die Einhaltung datenschutzrechtlicher Vorschriften. Er ist vom Bayerischen Landtag gewählt, unabhängig und niemandem gegenüber weisungsgebunden.

Quelle: Der Bayerische Landesbeauftragte für den Datenschutz (BayLfD)

Payment – Klarna, einer der führenden europäischen Zahlungsanbieter, startet in Kooperation mit Visa die Klarna Card in Deutschland

Mit der neuen Karte können deutsche Verbraucher nun überall, nicht nur online, Klarnas reibungsloses Bezahlerlebnis erfahren und flexibel entscheiden, wann und wie sie für ihre Einkäufe bezahlen möchten. Bezahlungen per Android-Smartphone via Google Pay werden von Anfang an möglich sein. Die Klarna Card, die zunächst als Beta-Version startet, ist kostenlos und erhebt keine Jahresgebühren oder weitere Zusatzkosten. Das Abheben von Bargeld ist mit der Karte bewusst nicht möglich – Klarna bleibt bei seiner Vision des bargeldlosen Zahlens.

Robert Bueninck, General Manager DACH bei Klarna: „Unser Ziel bei Klarna ist es, unseren Kunden ein entspanntes und reibungsloses Einkaufserlebnis zu bieten. Der Start unserer App im Jahr 2017 war bereits ein wichtiger Schritt, um unseren Verbrauchern dabei zu helfen, ihre persönlichen Finanzen einfach zu verwalten, sodass sie mehr Zeit haben, sich auf die schönen Dinge des Lebens zu konzentrieren. Im Rahmen unserer Marktanalysen haben wir festgestellt, dass insbesondere jüngere, digitale Kunden, die neue Finanzgeneration, die gleiche flexible Nutzererfahrung auch offline erleben möchten, die sie von Klarna bereits online kennen. Deshalb bringen wir mit unserem Partner Visa die Klarna Card nun auch in Deutschland auf den Markt, die unseren Kunden ermöglicht frei zu entscheiden, wann, wo und wie sie bezahlen wollen. Indem wir die App und unsere Karte miteinander verbinden, bieten wir Verbrauchern überall ein einfaches, flexibles und sicheres Nutzererlebnis, das der Lebensrealität und den Bedürfnissen eines jedes Einzelnen entspricht.“

Obwohl Bargeld die vorherrschende Bezahlmethode der Deutschen im Einzelhandel ist (+50 %), verzeichnete der Anteil von kartengestützten Umsätzen 2017 einen deutlichen Anstieg um 9,8 Milliarden Euro auf 196,9 Milliarden Euro (EHI Retail Institute, 2018). Kartenzahlungen sind damit deutlich beliebter als sie es in der Vergangenheit waren. Dies gilt insbesondere für Zahlungen ab über 30 Euro. Mit Blick auf die sich verändernden Verbraucherbedürfnisse und -präferenzen nutzt Klarna nun das Momentum im Markt und stellt seinen mehr als 30 Millionen Bestandskunden in der DACH Region (von denen 2,4 Millionen App-Nutzer sind) und Neukunden die Klarna Card in Deutschland zu Verfügung.

„Wir freuen uns sehr darüber, mit dem Launch der Klarna Card die Zusammenarbeit zwischen Visa und Klarna zu vertiefen. Sie ist ein gutes Beispiel für unseren Ansatz, unser Netzwerk mit innovativen Unternehmen noch stärker zu machen“, so Albrecht Kiel, Regional Managing Director Central Europe bei Visa. „Gemeinsam wollen wir das bargeldlose Bezahlen zum Vorteil von Verbrauchern und Händlern in ganz Europa weiter ausbauen und den Konsumenten ein komfortables, einfaches und sicheres Bezahlerlebnis ermöglichen. Wir sind der Überzeugung, dass die Klarna Card die Akzeptanz des digitalen Bezahlens weiter vorantreiben wird – nicht nur online und mobil, sondern auch am Point of Sale.“

So funktioniert die Klarna Card Klarna möchte Verbraucher stärken, indem diese eine größere Kontrolle und Flexibilität über ihre persönlichen Finanzen erhalten. Deshalb ist die Beta-Version der Klarna Card zum Start für alle erhältlich, die bereits mindestens einmal online via Klarna Rechnungskauf bezahlt und die App heruntergeladen haben. Die Karte, die über die Klarna App und die Klarna Website bestellt werden kann, verfügt über eine Vielzahl von Features, um ein optimales Nutzererlebnis zu ermöglichen. Eine Funktion, die absichtlich fehlt, ist: Nutzer können mit der Karte kein Bargeld abheben. Klarna glaubt fest daran, dass die Zukunft des Zahlungsverkehrs digital ist. Die Klarna Card ist ein weiterer Schritt, um Innovationen und Wandel in diesem Feld voranzutreiben.Die Klarna Card Features sind:

Schnelle und einfache Bezahlungen per Android-Smartphone mit Hilfe von Google Pay

Keine jährlich anfallenden Gebühren

Keine anfallenden Gebühren im Ausland

Registrierung über einen innovativen, einfachen und von Klarna entwickelten Identifizierungsprozess

Freie Auswahlmöglichkeit über die Zahlungsmethode sowie die Möglichkeit, diese nach Belieben zu ändern (Sofort bezahlen, Später bezahlen (bis zu 14 Tage zinsfrei) oder eine Kombination aus beiden Methoden, bei der individuelle Zahlungszeitpunkte festgelegt werden können)

Rechnungskäufe können mittels der App in Ratenkäufe umgewandelt werden

Kontaktloses Bezahlen im Geschäft

Sofortige Push-Benachrichtigungen für alle Transaktionen, auch wenn eine Zahlung abgelehnt wird

Übersicht aller Einkäufe in der App

Individuelle Auswahl des Kartendesigns

Kurzfristiges Sperren oder Blockieren der Karte schnell und einfach über die App

Falls Kunden darüber hinaus Unterstützung rund um die Klarna Card benötigen, steht der Kundenservice täglich und rund um die Uhr via App zur Verfügung.

Über Klarna Klarna ist einer der führenden Zahlungsanbieter Europas und eine lizenzierte Bank, die das Bezahlerlebnis für Käufer und Händler grundlegend verändert. Das Unternehmen, das 2005 in Schweden gegründet wurde, ermöglicht Online Shoppern schnell, einfach und sicher offene Zahlungen sofort, später oder in Raten zu begleichen. Klarna arbeitet mit über 100.000 Händlern wie Asos, Spotify, MediaMarkt oder Deutsche Bahn zusammen und beschäftigt aktuell über 2.000 Mitarbeiter in 14 Ländern. Im Jahr 2014 übernahm Klarna die Sofort GmbH; im Jahr 2017 erfolgte dann die Akquisition der Billpay GmbH. Zu den Investoren des Unternehmens gehören u.a. Sequoia Capital, Bestseller Group, Atomico, Visa und Permira. Weitere Informationen finden Sie unter www.klarna.de

Über Visa Visa Inc. (NYSE:V) ist weltweit führend beim digitalen Bezahlen. Unser Ziel ist es, die Welt mithilfe des innovativsten, zuverlässigsten und sichersten Bezahlnetzwerks zu verbinden. Damit wollen wir Verbrauchern, Unternehmen und Volkswirtschaften Wachstum ermöglichen. VisaNet, unser fortschrittliches globales Netzwerk für Transaktionsabwicklung, bietet weltweit sicheres und zuverlässiges Bezahlen. Es ermöglicht die Abwicklung von 65.000 Transaktionen pro Sekunde. Visa legt seinen Fokus auf Innovationen und treibt damit das rasche Wachstum des vernetzten Handels auf jedem Gerät voran. Visa will es Verbrauchern ermöglichen, an jedem Ort und zu jeder Zeit bargeldlos zu bezahlen. Während sich die Welt von einer analogen hin zu einer digitalen bewegt, setzt Visa seine Marke, Produkte und Mitarbeiter sowie sein Netzwerk ein, um die Zukunft des Handels mitzugestalten. Mehr Informationen finden Sie auf unserer Webseite (www.visaeurope.com), dem Visa Vision Blog (www.vision.visaeurope.com) und @VisaInEurope

eBay setzt die Ausweitung der neuen Zahlungsabwicklung auf seinem Marktplatz fort

Deutschland wird nach den USA der zweite Markt, der mit der Einführung der neuen Zahlungsabwicklung beginnen wird. Im Rahmen der Vorstellung der Geschäftsergebnisse für das 1. Quartal 2019 hat eBay angekündigt, dass es seine neue Zahlungsabwicklung nach behördlicher Genehmigung auf die eBay-Plattform in Deutschland ausweiten wird.

Mit der neuen Zahlungsabwicklung ändert das Unternehmen die Art und Weise, wie Käufer für ihre Einkäufe bei eBay bezahlen – indem eBay die End-To-End Zahlungserfahrung auf seinem Marktplatz selbst verwaltet. Dieser Schritt wird die Nutzungserfahrung sowohl für die Käufer als auch für die Verkäufer deutlich vereinfachen. eBay hat im September 2018 in den USA mit einer ausgewählten Gruppe geeigneter Verkäufer damit begonnen, die neue Zahlungsabwicklung auf seiner Plattform einzuführen. Deutschland wird der zweite Markt sein, in dem mit der Einführung der neuen Zahlungserfahrung begonnen wird.

E-Commerce – Die neue Zahlungsabwicklung ermöglicht es den Käufern, ihre Käufe bei eBay abzuschließen. Sie erhalten außerdem eine größere Auswahl an Zahlungsmöglichkeiten und mehr Flexibilität. Verkäufer können eine größere Käuferreichweite erzielen, erhalten einen zentralen Anlaufpunkt, um ihr Geschäft zu steuern, und für die Mehrheit werden die Gesamtverkaufskosten sinken.

Postident Identifizierung jetzt auch mobil über Online-Ausweisfunktion des Personalausweises möglich.

Ab sofort können sich Kunden auch mit der Online-Ausweisfunktion des deutschen Personalausweises (eID) auf ihrem Smartphone identifizieren und für sensible Geschäfte sicher legitimieren lassen. Dafür benötigen sie lediglich die kostenlose Postident App aus dem Google Play Store und ein Android Smartphone mit aktivierter NFC-Funktion.

Ab sofort können sich Kunden auch mit der Online-Ausweisfunktion des deutschen Personalausweises (eID) auf ihrem Smartphone identifizieren und für sensible Geschäfte sicher legitimieren lassen. Dafür benötigen sie lediglich die kostenlose App aus dem Google Play Store und ein Android Smartphone mit aktivierter NFC-Funktion. NFC steht für Near Field Communication und ist ein Funkstandard zur drahtlosen Datenübertragung.

Die Identifizierung ist dann denkbar einfach: Der Kunde muss nur seinen Personalausweis an die Rückseite des Smartphones halten. Der Umfang der angefragten Daten wird dem Nutzer angezeigt. Nach der Eingabe der eID-PIN werden die Daten freigegeben und unter höchsten Datenschutzstandards verschlüsselt an den Geschäftskunden (z.B. Bank), dessen Online-Dienste (z.B. Kontoeröffnung) der Kunde nutzen will, übertragen.

Digitales Banking ist für 63 Prozent der KMU in den letzten 5 Jahren wichtiger geworden

Steuererleichterungen fordern 74 Prozent

Telebanking Pro ist das neue digitale Ökosystem für Unternehmen

Digitale Transformation – Durch die heimischen KMU funktioniert die österreichische Wirtschaft unverändert gut. Laut des Mittelstandsberichts 2018 des Bundesministeriums für Digitalisierung und Wirtschaftsstandort gehören rund 328.900 Unternehmen den kleinen und mittleren Betrieben an. Das sind beachtliche 99,6 Prozent aller Unternehmen, die Arbeitsplätze für 2 Millionen Beschäftigte bieten, von den insgesamt 3,74 Millionen Beschäftigten in Österreich. Österreichische KMU erzielen darüber hinaus mehr als 60 Prozent der Erlöse sowie der Wertschöpfung der heimischen Wirtschaft. 65 Prozent aller Lehrlinge in Österreich sind in KMU beschäftigt und insgesamt erwirtschaften sie einen Umsatz von 455 Milliarden Euro. Stefan Dörfler, CEO der Erste Bank Oesterreich: „Diese Zahlen zeigen sehr beeindruckend, dass die klein- und mittelständischen Unternehmen in Österreich ein ganz zentraler Motor unseres Landes sind.“

Digitalisierung schreitet voran

Digitale Transformation – Digitalisierung ist für 70 Prozent der KMU ein wichtiges Thema. Für 89 Prozent der Befragten hat die Digitalisierung spürbare Auswirkungen. „70 Prozent der Unternehmen sehen in der Digitalisierung eine Chance. Nachdem es 2017 bei gleicher Fragestellung noch 85 Prozent waren, wird die weitere Entwicklung hier genau zu beachten sein“, so Stefan Dörfler, CEO der Erste Bank Oesterreich. Digitale Transformation – Die heimischen Unternehmen haben auch in Punkto Digitalisierung ein gesundes Selbstbewusstsein. Die überwältigende Mehrheit (83 %) der befragten Unternehmen sehen sich selbst für die Digitalisierung ausreichend gerüstet und 22 Prozent gehen sogar davon aus, dass sie sehr gut vorbereitet sind.

Forschung und Entwicklung

Auch das Thema Forschung und Entwicklung kommt bei den heimischen KMU nicht zu kurz. Für 55 Prozent ist das Thema wichtig. Dabei betreibt etwa die Hälfte der befragten Firmen nach eigener Einschätzung gleich viel F&E wie die Konkurrenten. Als größter Hemmschuh für F&E in Österreich werden von 35 Prozent der KMU die Finanzierung und der Kostenaufwand gesehen. Dörfler: „65 Prozent investieren kräftig und das zeigen auch unsere Zahlen. 2018 verzeichnete die Sparkassengruppe einen insgesamten Volumenszuwachs bei Finanzierungen von 5,3 Prozent auf 70,7 Milliarden Euro. Bei der Erste Bank alleine wuchs das Kreditvolumen im Unternehmensbereich in den letzten drei Jahren im Schnitt zwischen sechs und acht Prozent. Das Geld ist da und wir wollen Wirtschaftswachstum finanzieren!“

Digitales Banking am Vormarsch

Digitale Transformation – Laut Umfrage ist für 63 Prozent der KMU digitales Banking in den letzten fünf Jahren zu einem zentralen Faktor geworden. Dörfler: „Mit den steigenden Nutzerzahlen sind auch die Anforderungen und Ansprüche der Geschäftskunden an die Bankingplattformen gestiegen.“ Von den 500 befragten heimischen Unternehmen wünschen sich 74 Prozent die Möglichkeit, individuelle Berechtigungen einzurichten. 68 Prozent fänden die Möglichkeit gut, Bonitätsauskünfte direkt auf der Bankingplattform einzuholen. 57 Prozent wollen eine Anzeige von möglichen Finanzierungsprodukten haben.

Telebanking Pro am Kundenwunsch ausgerichtet

Digitale Transformation – Erste-Bank-CEO Dörfler: „Telebanking Pro, das neue Internetbanking für Geschäftskunden der Erste Bank, bietet all das und noch viel mehr. Dies ist kein Zufall, denn wir haben auch dieses Produkt, so wie George, gemeinsam mit unseren Kunden entwickelt und deren Wünsche intensiv einfließen lassen.“ Ortsunabhängigkeit und Individualisierbarkeit der Oberfläche sind bei Telebanking Pro selbstverständlich. Darüber hinaus haben Unternehmenskunden nun alle Möglichkeiten in Bezug auf individuelle Berechtigungsvergaben. „Zudem sind einzelne Finanzierungsformen bereits eingebunden und in diesem Jahr kommen Haftungskonten und Betriebsmittelkreditrahmen hinzu“, so Dörfler. Schnittstellen sorgen auch für eine entsprechende Einbindung von Steuerberatern und Buchhaltern. Neu ist, dass mit Telebanking Pro nun auch der Grundstein für ein digitales Ökosystem gelegt wurde. Dörfler: „Durch die Einbindung von KSV1870 und kompany können ab sofort bei Telebanking Pro Bonitätsauskünfte eingeholt werden. Digitale Transformation – Mit netlivery werden eCommerce -Modelle direkt ins Banking integriert.“ Das sind erst die ersten Schritte, schon bald folgen weitere Servicepartner. Dörfler: „Telebanking Pro setzt im Businessbanking in Österreich neue Maßstäbe. In den nächsten Jahren möchten wir uns auch in diesem Bereich zu einem breit aufgestellten Servicepartner für unsere Kunden weiterentwickeln.“

Zur Umfrage: Die Erste Bank beauftragte das Meinungsforschungsinstitut IMAS für eine KMU-Umfrage. In der Zeit vom 7. bis 22. Jänner 2019 wurden Klein- und Mittelbetriebe unter anderem zum wirtschaftlichen Umfeld, zu Forschung und Entwicklung, Digitalisierung und Hausbank-Anforderungen befragt. Insgesamt wurden 500 telefonische Interviews mit KMU in ganz Österreich durchgeführt (2 – 50 Millionen EUR Jahresumsatz). Befragt wurden in erster Linie Geschäftsführer (ansonsten kaufmännische Direktoren oder Finanzchefs). Um ein exaktes Abbild des Marktes zu erhalten, sind regionale Quoten auf die Industrie und den Jahresumsatz der Betriebe gesetzt worden, entsprechend der amtlichen Struktur der KMU.

Payment – Mit der Open-Banking-Plattform von Klarna können andere FinTechs, Banken und Unternehmen nun ein wettbewerbsfähiges Angebot entwickeln

Payment News – Klarna, einer der führenden europäischen Zahlungsanbieter und Weltmarktführer von Zahlungsauslösediensten, gibt heute den Start seiner Open-Banking-Plattform bekannt. Die Plattform verfügt über eine ausgereifte technische Infrastruktur sowie Zugang zu 99 Prozent der Online-Banking-Kunden in derzeit 14 europäischen Märkten und mehr als 4.300 europäischen Banken über eine einzige Access to Account (XS2A)-Programmierschnittstelle (API).

Die XS2A-API von Klarna wurde von der Sofort GmbH, einem Unternehmen der Klarna Gruppe, nahezu 15 Jahre weiterentwickelt und ist aktuell eine der verlässlichsten und bewährtesten Lösungen auf dem Markt. Die Plattform startet nun, nachdem durch PSD2 Bankkunden den Zugriff auf ihre Kontoinformationen für Drittanbieter freigeben können.

Mit der Open-Banking-Plattform von Klarna können andere FinTechs, Banken und Unternehmen nun ein wettbewerbsfähiges Angebot entwickeln, das auf ihre Zielkunden zugeschnitten ist. Denkbar wären verschiedene persönliche Finanzmanagement-Tools, beispielsweise zur Optimierung der eigenen Ausgaben, zur Altersvorsorge und vieles mehr. Indem sie die Vorteile der Plattform nutzen, bieten diese Unternehmen ihren Kunden die Möglichkeit, ihre Finanzen zu ihren eigenen Bedingungen zu verwalten.

Koen Köppen, Chief Technology Officer bei Klarna, sagt: „In Zeiten der tiefgreifenden Veränderungen durch die PSD2-Gesetzgebung und großen Schritten Richtung Open Banking ermöglichen wir mit unserer API FinTechs, Banken und anderen Unternehmen neue Produkte und Dienstleistungen schneller zu entwickeln, zu testen und auf den Markt zu bringen. Mit unserer Open-Banking-Plattform schaffen wir ein neues Ökosystem von Dienstleistungen für Verbraucher und Unternehmen – sei es im Einzelhandel oder im Bereich der Finanzdienstleistungen. Wir freuen uns auf neue Lösungen und Produkte, die daraus entstehen und den Markt im Sinne der Nutzer verändern werden.“

Über Klarnas Open-Banking-Plattform

Die Plattform verfügt über eine ausgereifte technische Infrastruktur und eine große Marktabdeckung durch den Zugang zu 99 Prozent der Online-Banking-Kunden in derzeit 14 europäischen Märkten. Indem Klarna seine fortschrittliche Technologie nun öffnet und zugänglich macht, demokratisiert und erleichtert das Unternehmen den sicheren Zugang zu Schnittstellen der Banken. Dadurch sind etablierte und jüngere Banken und FinTechs ebenso wie andere Unternehmen in der Lage, intelligente, innovative und maßgeschneiderte Lösungen zu entwickeln, die den sich wandelnden Bedürfnissen von Verbrauchern in ganz Europa gerecht werden.

Die Open-Banking-Plattform von Klarna verfügt über eine Kombination aus Account Information Service (AIS), der konsolidierte Informationen über Zahlungskonten bereitstellt, und Payment Initiation Service (PIS), der direkte Banküberweisungen gemäß der Gesetzgebung der Zahlungsdiensterichtlinie (PSD2) erlaubt. Die hauseigene XS2A-PIS-Lösung von Klarna hat allein in 2018 über 10 Milliarden Euro an Volumen übertragen und marktübergreifend über 100 Millionen Transaktionen abgeschlossen. In all seinen Märkten verfügt Klarna über eine überlegene PIS-Konvertierungsrate – vom Login bis zum erfolgreichen Abschluss des Prozesses. Klarnas Open-Banking-Plattform bietet außerdem entwicklerfreundliche Tools und technische Lösungen, die die Compliance als auch UX-Aspekte bei der Erfassung und Verarbeitung von Bankdaten berücksichtigen. Zudem tragen die Tools dazu bei, die Markteinführungszeit für Produkte zu verkürzen und die notwendigen Kosten sowie die technologischen Investitionen zu minimieren.

Robert Bueninck, General Manager DACH bei Klarna, sagt: „Wir helfen Akteuren dabei, noch bessere Dienstleistungen und Produkte für ihre Nutzer zu entwickeln. Klarnas XS2A-API eröffnet eine Reihe von Möglichkeiten und hilft Unternehmern und Innovatoren durch eine entwicklerfreundliche Infrastruktur bei der Realisierung von neuen Ideen. Die Open-Banking-Plattform ist ein weiterer Baustein, zum Aufbau eines umfassenden Ökosystems mit existierenden und neuen Partnern. Ziel ist es dabei immer, den Endverbrauchern zu ermöglichen, reibungslos einzukaufen, Geld zu sparen und Geld zu verwalten.“

Klarna ist einer der führenden Zahlungsanbieter Europas und eine lizenzierte Bank, die das Bezahlerlebnis für Käufer und Händler grundlegend verändert. Das Unternehmen, das 2005 in Schweden gegründet wurde, ermöglicht Online Shoppern schnell, einfach und sicher offene Zahlungen sofort, später oder in Raten zu begleichen. Klarna arbeitet mit über 100.000 Händlern wie Asos, Spotify, MediaMarkt oder Deutsche Bahn zusammen und beschäftigt aktuell über 2.000 Mitarbeiter in 14 Ländern. Im Jahr 2014 übernahm Klarna die Sofort GmbH; im Jahr 2017 erfolgte dann die Akquisition der Billpay GmbH. Zu den Investoren des Unternehmens gehören u.a. Sequoia Capital, Bestseller Group, Atomico, VISA und Permira. Weitere Informationen finden Sie unter www.klarna.de

Quelle:Klarna

AIS Bietet Kunden aufschlussreiche, maßgeschneiderte Services mit den Daten, die der Klarna Account Information Service (AIS) zur Verfügung stellt.

PIS Klarna verbindet sich nahtlos mit der Bank des Kunden und sorgt mit dem Payment Initiation Service (PIS) für eine sichere Banküberweisung über das gewünschte Konto.

Klarna ist Teil der Klarna Group.

Endkunden insgesamt: 60 000 000

Gesamtanzahl der aktiven Händler: 100 000

Anzahl der Transaktionen pro Tag: 800 000

Anzahl der Mitarbeiter: 2000

Marktanteil am E-Commerce-Markt in Nordeuropa: 10 %

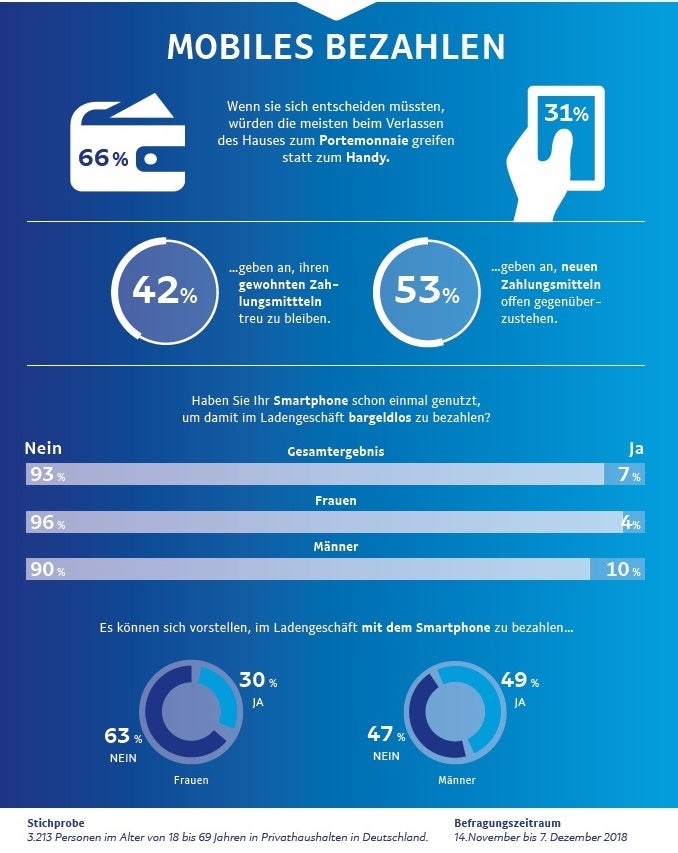

Payment – Knapp zehn Prozent der Deutschen haben bisher im Ladengeschäft per Smartphone bezahlt

Die Deutschen zahlen im Alltag bevorzugt bargeldlos

Flexibilität beim Bezahlen ist entscheiden

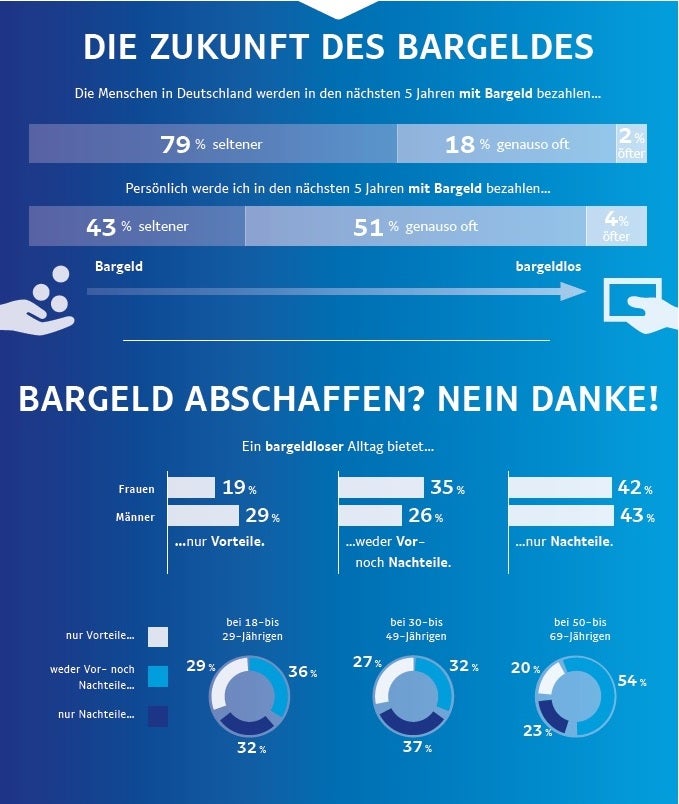

Payment – Die Deutschen bezahlen im Alltag mehrheitlich bargeldlos: Beim Einkaufen im stationären Handel bekommen bargeldlose Bezahlmittel wie Kreditkarte oder Girocard den Vorzug vor Bargeld. Zu diesem Ergebnis kommt eine im Auftrag von PayPal durchgeführte repräsentative Umfrage des Meinungsforschungsinstituts Forsa, die das Bezahlverhalten der Deutschen untersucht.

54 Prozent der Befragten geben darin an, beim Einkaufen überwiegend bargeldlos zu zahlen. In der Altersgruppe der 30- bis 49-Jährigen liegt dieser Anteil mit 67 Prozent sogar noch deutlich höher.

Bargeld vs. bargeldlos: kein Entweder-oder – Konsumenten wollen Auswahlmöglichkeit

Payment – 71 Prozent der Befragten wissen bereits vor dem Bezahlen, ob sie mit Bargeld oder bargeldlos zahlen werden. Für mehr als zwei Drittel ist diese Entscheidung von der Höhe des Betrages abhängig. Entsprechend empfinden die Befragten es regelmäßig als störend, wenn sie mit Bargeld zahlen müssen, da nur diese Möglichkeit angeboten wird. Insbesondere zwei Aspekte sind hierbei entscheidend: Erstens möchten Verbraucher unabhängig davon, wie viel Bargeld sie dabei haben, auch spontan einkaufen können. Zweitens antworten knapp zwei Drittel der Befragten, dass sie selbst entscheiden möchten, wie sie bezahlen. Insbesondere bei Ämtern und Behörden, in Restaurants und öffentlichen Verkehrsmitteln wie Bus und Straßenbahn stört es sie, dass ihnen diese Entscheidungsfreiheit fehlt, wenn sie ausschließlich mit Bargeld zahlen können. „Unsere Erfahrung zeigt, dass Verbraucher einfach und vor allem flexibel bezahlen möchten – egal, ob online oder offline, mit Bargeld oder ohne“, sagt Michael Luhnen, Managing Director, PayPal Deutschland, Österreich und Schweiz.

„In vielen Gesprächen, die wir sowohl mit Verbrauchern als auch mit Händlern führen, wird immer wieder deutlich, dass es beim Thema Bezahlen nicht um ein entweder oder geht, sondern vielmehr um Auswahlmöglichkeit. Verbraucher wollen selbst entscheiden, in welchen Situationen und bei welchem Betrag sie zum Bargeld, zur Girocard oder zum Mobiltelefon greifen.“

Bezahlen in der Zukunft: wie zahlen die Deutschen in fünf Jahren?

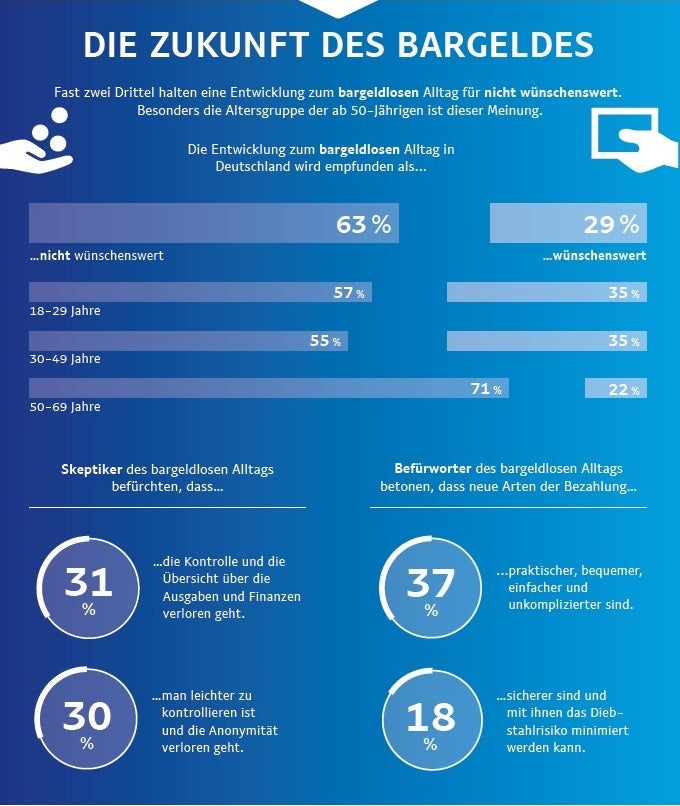

Payment – Beim Blick in die Zukunft zeichnet die Forsa-Umfrage ein ambivalentes Bild. Die überwiegende Mehrheit der Befragten ist sicher, dass in den nächsten fünf Jahren in Deutschland seltener mit Bargeld bezahlt werden wird. Knapp 80 Prozent sind dieser Ansicht. Befragt nach ihrem persönlichen künftigen Bezahlverhalten, geben jedoch lediglich 43 Prozent an, in den nächsten fünf Jahren seltener mit Bargeld zu bezahlen als heute. Mit 51 Prozent geht etwas mehr als die Hälfte davon aus, Bargeld genauso häufig einzusetzen wie heute. Entsprechend halten fast zwei Drittel eine Entwicklung zum bargeldlosen Alltag wie in Schweden nicht für wünschenswert. Besonders in der Altersgruppe ab 50 Jahren ist diese Meinung mit über 70 Prozent stark verbreitet. Die Nutzung der Girocard ist jedoch etabliert: Mehr als 80 Prozent geben an, diese Bezahlart regelmäßig zu nutzen. Jedoch dauert es, bis die Deutschen neuen Bezahloptionen Vertrauen schenken: Etwas mehr als die Hälfte der Befragten gibt an, neuen Zahlungsmitteln gegenüber aufgeschlossen zu sein, wenn diese sich über eine gewisse Zeit bewährt haben. 42 Prozent bleiben auch dann bei ihren bevorzugten Zahlungsmitteln, wenn die Auswahl an Optionen zunimmt. Männer stehen neuen Zahlungsmitteln allerdings mit 57 Prozent deutlich offener gegenüber als Frauen, die sich selbst nur zu 48 Prozent als aufgeschlossen gegenüber neuen Optionen sehen.

Mobile Payment noch nicht bewährt

Noch nicht etabliert hat sich das sogenannte Mobile Payment, also das Bezahlen mit dem Smartphone im Ladengeschäft. Besonders deutlich wird dies daran, dass zwar neun von zehn Befragten ein Smartphone besitzen, jedoch nicht einmal jeder zehnte Smartphone-Besitzer bereits im Ladengeschäft damit bezahlt hat: Das trifft nur auf sieben Prozent zu. Auch hier liegt der Männeranteil mit zehn Prozent höher als der Frauenanteil mit lediglich vier Prozent. Bei der Frage nach der Bereitschaft mobil zu bezahlen zeigen sich ebenfalls deutliche Unterschiede zwischen Männern und Frauen: Insgesamt können sich 40 Prozent der Befragten vorstellen, mit dem Smartphone an der Ladenkasse zu zahlen, jedoch nur 30 Prozent der Frauen gegenüber knapp 50 Prozent der Männer.

Über die Studie: Forsa befragte 3.213 Personen in ganz Deutschland, etwa 200 pro Bundesland, zwischen 18 und 69 Jahren. Die Befragung fand zwischen dem 14. November und dem 7. Dezember 2018 statt. Befragungsmethode: Online-Befragung im forsa.Omninet Panel sowie computergestützte Telefoninterviews (CATI) anhand eines strukturierten Fragebogens.